Dr JASMINA LABUDOVIĆ

Univerzitet u Kragujevcu - Pravni fakultet u Kragujevcu

UDK: 368.1

Primljeno: 26. novembar 2009.

Izvorni naučni članak

PLASMANI DRUŠTAVA ZA OSIGURANjE ŽIVOTA

U ovom radu autor je bio fokusiran na investicioni portfolio kompanija za osiguranje života. Bavio se određivanjem njegovog pojma i predstavio je način njegovog kreiranja. Osnovni smisao konstrukcije portfolija je ostvarivanje optimalnog odnosa između rizika i prinosa kombinujući raznovrsnu aktivu. Iz referata saznajemo da kreiranje portfolija nije intuitivan posao. Izbor aktive, u koju će se ulagati, ne vrši se nasumično i bez detaljnih analiza, pa stoga možemo reći da kreiranje investicionog portfolija predstavlja veoma kompleksan i smisleni posao.

Ključne reči: Značaj plasiranje sredstava; portfolio; finansijski instrumenti; plasmani u EU; plasmani u Republici Srbiji.

Moderne ekonomije počivaju na vremenskoj nepodudarnosti štednje i investicija. Investicije osiguravača života u sebi spajaju razvojnu i stabilizacionu komponentu investicione politike kao segmenta ekonomske politike.[1] Razvojna dimenzija politike plasmana osiguravača se manifestuje kroz finansiranje privrede i vanprivrede, javnog i privatnog sektora, izgradnju infrastrukturnih objekata. Stabilizacionu dimenziju investicione politike treba posmatrati u sklopu stabilizacione ekonomske politike.[2]

Društva za osiguranje života kao institucionalni investitori na finansijskom tržištu imaju ulogu akumuliranja sredstava i posredovanja, tj. prikupljena sredstva usmeravaju u različite oblike aktive (finansijske i realne). Ono što afirmiše ove instucionalne investitore da zauzmu važno mesto u finansijskom sistemu su njihove sledeće važne karakteristike: stabilan tok premija osiguranja, dugoročnost izvora sredstava, dugoročnost plasmana, vremenska nepodudarnost uplata i isplata i predvidivost nastupanja osiguranog slučaja, odnosno predvidivost povlačenja sredstava.[3] Zahvaljujući dugoročnosti izvora sredstava, društva za osiguranje života formiraju takav investicioni portfolio koji se, na prvom mestu sastoji, od dugoročnih plasmana koji nose dugoročne prinose. Naravno, njihov portfolio mora biti tako konstruisan da odgovori zahtevima za održavanjem likvidnosti. Na investicionu aktivnost društava za osiguranje života utiče:

1. masa prikupljenih finansijskih sredstava putem premija osiguranja;[4]

2. način plaćanja premija i način isplata osiguranih suma;

3. da li je ugovor o osiguranju zaključen na duži ili kraći period;

4. tekuća tržišna kamatna stopa;

5. način kalkulisanja troškova;

6. zakonske odredbe o ograničenju plasmana u različite oblike finansijske aktive (kontrola ulaganja);

7. veći troškovi od očekivanih (veća smrtnost, niža stopa prinosa, otkupi);

8. različiti rizici u poslovanju (rizik kamatne stope, rizik deviznog kursa, politički);

9. poresko opterećenje.

Svim ovim faktorima se ne može posvetiti pažnja u ovom radu jer to prostor ne dozvoljava. U radu se autor fokusira na portfolio društava za osiguranje i na njegovu strukturu. Navedene su i najzančajnije karakteristike aktive u koju se investira. Osim toga, pažnja je posvećena i poreskom tretmnau invesricionih instrumenata.

I. Značaj plasiranja sredstava

Sigurnost i stabilnost uplata, strogo namenski karakter sredstava,[5] visok stepen predvidivosti nastanka osiguranih slučajeva i činjenica da se osigurani slučajevi ne realizuju tako često doprinose da se akumulirana sredstva (po osnovu naplaćenih premija) mogu dugoročno ulagati u različite oblike finansijske imovine. Naglasimo, da karakter i priroda ovih sredstava zahtevaju sigurne oblike ulaganja i na taj način utiču na privredni prosperitet i služe finansiranju i proizvodne i neproizvodne potrošnje.

Osiguravači života, u ulozi finansijskih posrednika, obezbeđuju nov način finansiranja, tj. nove izvore finansiranja i za privatni i za javni sektor. Dugoročne obaveze i stabilni izvori prihoda ovih finansijskih institucija idealni su izvor finansiranja vlade i privrednih subjekata.[6]

Jedna od najvažnijih funkcija društava za osiguranje života je funkcija investiranja.[7] Osiguranje života doprinosi da se od unapred naplaćenih premija akumuliraju ogromna novčana sredstva i tako obezbedi izvor za kapitalne investicije. Ta sredstva se investiraju u određenu finansijsku aktivu do dospeća zahteva za isplatu osiguranih suma.

Najvažniji izvor sredstava za ulaganje društava za osiguranje života je matematička rezerva. Matematička rezerva je specifičnost osiguranja života. Obrazuje se shodno principima aktuarske matematike.

Ugovori o osiguranju života su, uglavnom, dugoročni, a obaveze osiguravača života po zaključenim ugovorima mogu se prolongirati na duži period. Stoga su i plasmani, većinom, dugoročni po prirodi. U portfoliju osiguravača života zastupljene su obveznice, akcije i nekretnine, kao i različiti instrumenti tržišta novca radi obezbeđenja potrebne likvidnosti. Plasman u svaki ovaj oblik aktive ima svojih prednosti i nedostataka. Tako npr, ulaganje u državne obveznice nosi sigurnost, oslobađa investitora od poreza. Takvo ulaganje ne nosi kreditni rizik, ali nosi mali prinos. Ulaganje u akcije nosi viši prinos, ali i viši rizik, prepreke u prenosu prava isl.

Investicije osiguravača života imaju važan ekonomski i socijalni učinak. Sredstva se investiraju u tržne centre, bolnice, medicinska istraživanja, fabrike, nove mašine i opremu. Na ovaj način investiranje pomaže rast kapitalnih dobara. Stoga je ono u funkciji promovisanja ekonomskog rasta i pune zaposlenosti. Investiranje društava za osiguranje života može se odnositi i na izgradnju stanova, kuća, zdravstvenih centara, a sve u cilju povećanja društvenog blagostanja.

II. Investicioni portfolio društava za osiguranje života

Portfolio društava za osiguranje života sastavljen je, uglavnom, od dugoročnih plasmana, što je i logično zbog dugoročne prirode obaveza osiguravača života. Kolebljivost cena aktive u koju su plasirana sredstva i niska utrživost istih na kratak rok predstavljaju karakteristike investicija ovih institucionalnih investitora. Postoji samo mala verovatnoća da će imovina biti prodata brzo, da bi se izvršile ugovorne obaveze.[8] S obzirom da su novčani tokovi osiguravača života stabilniji u odnosu na osiguravače koji se bave neživotnim osiguranjima i, s obzirom da je matematička rezerva dugoročna, to ne postoji velika potreba za likvidnim sredstvima, pa su zato u portfoliju dominantni dugoročni i profitabilniji plasmani.[9] Osnovni cilj uključivanja kratkoročnih hartija od vrednosti u investicioni portfolio je obezbeđenje likvidnosti, a suština investiranja u dugoročne hartije od vrednosti i njihovo uključivanje u portfolio je obezbeđenje profita i zaštita interesa osiguranika.

Zbog specifičnosti poslovanja društava za osiguranje i posebnog profila rizika ovih institucionalnih investitora, investicije sa fiksnim prihodom čine najveći deo u njihovoj ukupnoj imovini.[10] Investicije sa fiksnim prinosom obezbeđuju lakše, jednostavnije i preciznije usklađivanje plasmana i obaveza.

Različite tehnike za upravljanje portfolijom obveznica[11] se koriste da bi se osigurao prinos veći od onog koji je predviđen prilikom određivanja cene osiguranja i da bi se održala odgovarajuća veza između priliva novca koji potiče od imovine i obaveza jednog osiguravača života.

III. Kreiranje portfolija

Kreiranje portfolija nije intuitivan posao. Izbor aktive, u koju će se ulagati, ne vrši se nasumično i bez detaljnih analiza, pa stoga možemo reći da kreiranje investicionog portfolija predstavlja veoma kompleksan i smisleni posao. Ovo ukazuje na činjenicu da je investiranje najvažniji segment finansijskog menadžmenta.[12]

Pre nego što se pristupi kreiranju portfolija mora se poći od karakteristika investitora u konkretnom slučaju, njegovih ciljeva, preferencija i ograničenja kojima podleže. Kada je reč o ograničenjima treba utvrditi potrebe likvidnosti, osetljivost na inflaciju, propise, poreske obaveze. Svakako da sve što smo nabrojali zavisi od prirode obaveza investitora. Upravo su obaveze ključna stvar za razumevanje različitog ponašanja institucionalnih investitora u pogledu politike plasmana akumuliranih sredstava. Obaveze podrazumevaju odliv sredstava u određeno vreme, a mogu biti predvidive i nepredvidive.

Postupak sastavljanja portfolija mora biti u skladu sa: obavezama društava za osiguranje života, očekivanim prilivom profita, cenovnom politikom i strategijom upravljanja imovinom i obavezama u društvu za osiguranje. Iako se sam postupak može razlikovati od društva do društva, ipak se može reći da postoji pet bazičnih koraka u efikasnom sastavljanju portfolija.[13] Na prvom mestu, treba uspostaviti odgovarajuće kontrolne parametre. Drugim rečima, to znači da treba izabrati odgovarajući reper koji će odražavati ograničenja postavljena pred solventnost i profitabilnost jednog osiguravača. U ovom koraku se meri i uspešnost (efikasnost) samog investiranja.[14]

Drugi korak predstavlja utvrđivanje portfolio ograničenja. Poslovanje društava za osiguranje može biti ograničeno usled različitih razloga. Pored regulatornih, za osiguravače života naročito može da bude indikativno to što se mogu pojaviti razna ograničenja za investiranje u inostranstvu, tj. na međunarodnom tržištu kada investiraju u različitim valutama (npr. depresijacija valuta u kojoj je investirano). Takođe, važna su ograničenja koja se tiču različitih poreskih obaveza i primene različitih računovodstvenih standarda.

Preterano strogi zahtevi u pogledu plasmana sredstava u SAD-u doveli su do toga da se vremenom uvedu klauzule koje će ublažiti postojeća ograničenja. Te klauzule su doprinele da se određeni iznos sredstava uloži u bilo koji tip aktive. Pad kvaliteta investicione aktive može biti uzrokovan (i jeste uzrokovan što pokazuje tekuća finansijska kriza) agresivnom investicionom strategijom nastalom posle izraženog konkurentskog perioda, padom tržišne vrednosti obveznica i oslabljenim tržištem nekretnina.

Sledeći korak je određivanje alternativnih strategija investiranja. Alternativne strategije se predviđaju kako bi se odgovorilo na promenu različitih tržišnih uslova (promena kamatne stope, deviznog kursa, rasta cena).[15]

Analiza očekivanog priliva novca ukazuje na ishod očekivanih ili ciljanih rezultata. Analizira se priliv novca po osnovu plasmana u određene kategorije aktive i odliv novca po osnovu obaveza. Ovo bi bio četvrti korak.

Poslednji korak u kreiranju portfolija predstavlja monitoring. Ovaj korak se odnosi na davanje odgovora na pitanja: Da li je investiciona politika bila takva da su ostvareni projektovani ciljevi i da li je raspodela budućih rezultata (prinosa) u granicama prihvatljivosti? Negativni odgovori ukazuju na činjenicu da je neophodno menjati strukturu portfolija.[16]

Da bi se sastavio dobar portfolio potrebno je raspolagati brojnim podacima počev od opšteg stanja u privredi, ekonomskih i političkih prilika, mera monetarne i fiskalne politike, stope inflacije, deviznog kursa, trgovinskog bilansa, preko položaja konkurentskih društava za osiguranje, profitne stope u privrednoj grani u koju se ulaže, konkurentnosti kompanije u koju se ulaže u odnosu na ostale kompanije, poreskih obaveza, do stope rasta dobiti.

U SAD-u se investicioni portfolio osiguravača života sastoji od dve kategorije. Prvu kategoriju čine sredstva koja se nalaze na glavnom računu (engl. general account), a drugu kategoriju sredstva koja se nalaze na posebnim računima (engl. separate accounts).[17] Ovakva klasifikacija je izvršena na osnovu prirode obaveza osiguravača, radi čijeg urednog izvršavanja se vrši investiranje u različite oblike aktive. Prema tome, sredstva koja treba da omoguće uredno izvršavanje ugovornih obaveza i da obezbede garantovanu isplatu fiksnih osiguranih suma nalaze se na glavnom računu. Na odvojenim (posebnim) računima se nalaze sredstva, takođe, namenjena izvršavanju obaveza iz ugovora, s tim da se sa ovih računa isplaćuje osiguranicima onaj deo osigurane sume koji zavisi od investicionog rizika povezanog sa ulaganjem u određenu aktivu koja donosi, uglavnom, varijabilni prihod. Drugim rečima, rizik investiranja u aktivu od sredstava sa posebnih računa direktno pogađa osiguranike, što znači da oni direktno nose rizik ulaganja.

Za aktivu koja se nalazi na posebnim računima je karakteristično to da ona ne podleže zakonskim restrikcijama u pogledu ulaganja u pojedine oblike aktive, koja inače važe za aktivu na glavnom računu. To znači da se portfolio posebnog računa može sastojati samo od obveznica, samo od akcija ili samo od nekretnina. Statistika kaže da se oko 25% sredstava osiguravača života drži na posebnim računima.[18]

Visina dobiti na plasirana sredstva ne bi trebalo da bude niža od prosečne kamatne stope na tržištu kapitala.[19] Dobit koja se ostvari veoma je važna za društvo za osiguranje, ali i za osiguranike, jer od njene visine zavisi i cena osiguranja (premija). Napomenimo i to da najveći deo dobiti društava za osiguranje potiče od dobiti ostvarene od plasmana.[20]

Minimalni iznos dobiti koji se ostvari od plasmana sredstava morao bi biti jednak vrednosti pretpostavljene dobiti u postupku određivanja cene. Ako bi se desilo da dobit od plasmana bude niža od one koja je ukalkulisana u cenu, društvo bi bilo u gubitku. Često se dešava da društva za osiguranje posluju sa gubicima koji se pokrivaju profitom ostvarenim od plasiranih sredstava. Otuda značaj plasiranja sredstava za poslovanje društava za osiguranje.

Tradicionalno shvatanje efikasnog investiranja podrazumeva ostvarivanje visokog profita uz minimizovanje rizika. Naravno, ovakva logika znači da bi trebalo investirati u najrizičnije investicije da bi se ostvario maksimalan profit. Ipak, ovakvo rezonovanje nije kompatibilno sa osiguranjem života i ne može biti prihvatljivo.

IV. Finansijska aktiva i njene karakteristike

U portfoliju se mogu naći različiti finansijski instrumenti.[21] Postoji više kategorija koje su obuhvaćene ovim pojmom: hartije od vrednosti, depoziti, potraživanja, finansijska prava, žiralni novac, devize i devizni kursevi, zlato i plemeniti metali.[22]

Finansijski instrumenti se razlikuju po riziku, prinosu, otpornosti na inflaciju, kamatnu stopu. Društva za osiguranje života mogu plasirati sredstva i u kratkoročne i dugoročne finansijske instrumente, odnosno instrumente tržišta novca i tržišta kapitala. Investiranje u pojedine finansijske instrumente (aktivu) nosi prednosti i mane, te se stoga plasmani u različitu finansijsku aktivu odražavaju na novčane tokove osiguravača života, tj. priliv i odliv novca. Pri tom, moramo naglasiti da na razvijenim finansijskim tržištima postoji mnogo širi spektar finansijskih instrumenata[23] i, analogno tome, razvijeniji je „finansijski jezik“, tj. mnogo je više izraza koji se koriste da bi označili određeni instrument.[24]

Za institucionalne investitore, a tako i društva za osiguranje života, hartije od vrednosti predstavljaju najznačajniju vrstu finansijske aktive. Finansijska aktiva njenim vlasnicima daje određena prava koja su povezana sa mogućnošću naplate očekivanih finansijskih sredstava u budućnosti.[25] Drugim rečima, finansijska aktiva[26] predstavlja prava na neke buduće prihode ili koristi.

Ono što najviše zanima investitore (osiguravače života) prilikom donošenja odluke u koji oblik aktive investirati sredstva je sledeće: prinos, rizik i likvidnost. Istovremeno, to su i osnovne karakteristike finansijske aktive.[27] Međutim, pored ovih karakteristika, u savremenoj literaturi o finansijama navode se još neke osobenosti: period dospelosti hartije od vrednosti koji ukazuje kada će se isplatiti prinos koji nosi hartija, mogućnost dogovaranja ostalih karakteristika, deljivost i denominacija, konvertibilnost i poreski tretman.[28]

Pod prinosom od ulaganja podrazumevaju se novčani iznosi od plasmana u finansijsku aktivu po osnovu vlasništva nad istom, kao i prinosi koji potiču od promene tržišne cene finansijske imovine (kao procenat od početne tržišne cene finansijske imovine).[29] Znači, prinos od posedovanja hartije od vrednosti se sastoji od dva elementa: prihoda koji donosi hartija i kapitalnog dobitka (gubitka).

Rizik, kao druga važna karakteristika finansijske aktive, predstavlja verovatnoću odstupanja stvarnog od očekivanog prinosa. Najveći rizik odnosi se na gubitak celokupnog novca uloženog u investiciju. Rizici sa kojima se susreću društva za osiguranje života, kao institucionalni investitori, mogu biti veoma različiti: inflacija, bankrotstva emitenata hartija od vrednosti, promene deviznog kursa, rast kamatnih stopa, promene mera kreditno-monetarne i fiskalne politike.

Likvidnost podrazumeva mogućnost brzog povraćaja sredstava investiranih u finansijsku aktivu, tj. pretvaranje finansijske aktive u kratkom roku u gotovinu, bez većih transakcionih troškova. Shodno principu sigurnosti, društva za osiguranje života ulažu u različite hartije od vrednosti. Na prvom mestu, ulažu u državne hartije od vrednosti koje su najlikvidnije i najsigurnije. Međutim, ulažu i u hartije drugih emitenata.

Da rezimiramo, osiguravači života ulažu u dugoročne hartije. Ipak, određena sredstva se ulažu kratkoročno. Deo tehničke rezerve u prvim godinama, dok još nije oformljena matematička rezerva, ulaže se kratkoročno shodno verovatnoći nastanka osiguranog slučaja. Ostatak, van očekivanja, može se uložiti na dugi rok.[30]

U nastavku dajemo pregled osnovne aktive u koju ulažu društva za osiguranje života.

V. Obveznice

Obveznice predstavljaju dužničke hartije od vrednosti. Reč je o instrumentima duga koji su osetljivi na inflaciju. Sve državne obveznice karakteriše: visok kreditni rejting, visoka likvidnost, mali raspon između kupovnih i prodajnih cena, relativno povoljan poreski tretman, neopozivost.[31]

Značajan indikator koji ukazuje u koje obveznice investirati je njihov rang određen na osnovu određenih parametara, a uz pomoć kog osiguravači života mogu identifikovati nivo rizika i neizvesnosti prilikom donošenja odluke o ulaganju. Za osiguravače života od interesa su obveznice koje su investiciono rangirane, a ne špekulativne obveznice.

Osiguravačima života, kao institucionalnim investitorima, ide u prilog to što se konstantno razvijaju nove forme hartija od vrednosti, koje izviru iz potreba privredne prakse i koje doprinose da institucionalni investitori dobiju novu šansu da se zaštite od različitih rizika.[32]

Municipalne obveznice izdaju gradovi. Prednost ovih finansijskih instrumenata leži u tome što se ne oporezuje kamata kao prihod od municipalne obveznice. U SAD-u ovo poresko oslobođenje postoji pod uslovom da su namenjene finansiranju javnih, a ne privatnih projekata. Kapitalna dobit podleže oporezivanju, osim obveznica prodatih po eskontnoj ceni, gde se kapitalna dobit (kupovna cena prema nominalnoj vrednosti) smatra kao deo investitorove čiste dobiti.[33] Iako ovi finansijski instrumenti imaju visok kreditni rejting, nemaju dovoljno visok stepen likvidnosti.[34]

Municipalne obveznice su vrlo siguran instrument ulaganja. Nose nižu kamatu i ne odbacuju visok prinos. Mogu biti opšte i prihodne. Ove potonje nose veći nivo rizika jer prinos zavisi od uspešnosti investicionog projekta koji treba da finansiraju. Opšte obligacione obveznice su one za koje svojim ugledom garantuje organ vlade koji ih izdaje. Ove obveznice se mogu platiti iz bilo kog izvora prihoda. Prihodne obveznice se koriste za finansiranje dugoročnih projekata koji donose prihod, a koje se plaćaju samo iz određenih izvora sredstava.

Analiza cena obveznica, kao i ostalih hartija od vrednosti, je od velikog značaja s obzirom da visina tržišnih cena hartija od vrednosti direktno utiče na veličinu aktive osiguravača života i njihove stope prinosa. Inače, cene hartija daju signale investitorima (osiguravačima života) o stabilnosti emitenta i sigurnosti ulaganja u njega.[35]

U SAD-u najveći deo aktive kompanija za osiguranje života plasiran je u korporativne obveznice i to, preko 40%. Ove hartije od vrednosti su veoma atraktivne za kompanije za osiguranje i za penzione fondove, naročito zbog većeg kreditnog rizika koji nose u odnosu na državne hartije i zbog ograničenijeg tržišta za ponovnu prodaju. Korporativne menice i obveznice nose viši prinos od državnih obveznica.

Obveznice (engl. bonds), kao dugoročne hartije od vrednosti, predstavljaju najzastupljeniji oblik finansijske aktive u koji kompanije za osiguranje života ulažu svoja sredstva.[36] Prirodi njihovih obaveza (dugoročnost) odgovara dugoročna priroda obveznica kao finansijskih instrumenata. Obveznice su manje rizični finansijski instrumenti u odnosu na akcije. Iz tog razloga najveći deo portfolija osiguravača života je sastavljen od ove finansijske aktive, bez obzira što nosi niži prinos u odnosu na akcije. Međutim, ovo nije jedina razlika između obveznica i akcija. Postoje još neke koje doprinose tome da obveznice, kao sredstvo investiranja kapitala, budu privlačnije od akcija. Razlike su i pravne i ekonomske prirode. Navešćemo neke od njih.

Iz pravnog ugla posmatrano, investitori u obveznice su ujedno i poverioci izdavaoca obveznica, dok su akcionari njegovi članovi. Znači, potraživanje investitora u obveznice je dug izdavaoca koji se investitoru vraća po isteku roka dospeća.[37] S obzirom da su imaoci obveznica poverioci izdavaoca obveznica, oni imaju prednost u naplati potraživanja u odnosu na imaoce akcija. Ukoliko je obveznica obezbeđena garancijom, imalac obveznice ne snosi rizik za poslovanje izdavaoca, a ako nije, snosi rizik insolventnosti i stečaja. S druge strane, akcionar nosi rizik za poslovanje izdavaoca, samo do visine uloženog kapitala. Po pravilu, potraživanje imaoca obveznice je fiksno, a imaoca akcije zavisi od uspešnosti poslovanja izdavaoca. Ipak, postoje izuzeci (tzv. garantovane akcije garantuju isplatu dividende u određenom iznosu). Za razliku od akcija, obveznice, po pravilu, ne daju upravljačka prava. Međutim, postoje i akcije koje ne daju upravljačka prava, kao što postoje i obveznice koje vlasniku obezbeđuju pored kamate i dividendu (tzv. participativne obveznice).[38]

Pored ovih, postoje razlike ekonomske prirode među kojima posebno mesto pripada onima koje se tiču poreskog tretmana. Za kompanije za osiguranje života, kao investitore u obveznice i akcije važno je to što postoji različit poreski tretman kamata u odnosu na dividende. Poreski tretman dividendi je nepovoljniji u odnosu na kamate. Ekonomsko dvostruko oporezivanje pogađa samo dividende,[39] ali ne i kamate.

Obveznice su osetljive na visoku inflaciju jer ona umanjuje njihovu realnu vrednost i dovodi do negativnih realnih stopa prinosa. Tržišna vrednost obveznica je obrnuto proporcionalna visini kamatne stope. To znači da tržišna vrednost obveznica pada kada kamatne stope rastu i obrnuto. Ukoliko imovina i obveznice nisu u potpunosti usklađeni, ulaganje sredstava u obveznice nosi rizik reinvestiranja (npr. rok dospeća obveznica je kraći od roka dospeća obaveza iz ugovora) i pada vrednosti investicionog portfolija.[40]

Zaštita od inflacije može se obezbediti ulaganjem u indeksirane obveznice (engl. index linked bonds) i obveznice koje glase na stranu valutu (engl. foreign currency bonds). Rizik ulaganja u obveznice može se odnositi na neispunjenje obaveza od strane izdavaoca (kreditni rizik), promenu kamatnih stopa i opoziv od strane njihovih emitenata.

Veliki budžetski deficit u SAD-u, visoka stopa prinosa na obveznice početkom 80-ih godina HH veka i želja za većom likvidnošću, doveli su do toga da investicije u obveznice porastu sa 4% na 14% u periodu između 1980-1985. Udeo obveznica u portfoliju osiguravača života sa severnoameričkog kontinenta nastavlja trend rasta od 1989. Tako, u SAD-u obveznice zauzimaju 49.65% ukupnog portfolija 1998., dok je u Kanadi, u istoj godini, taj procenat nešto manji (41.38%).

Od ukupnih obveznica u portfoliju osiguravača života u Severnoj Americi veoma značajno mesto pripada obveznicama pojedinih kompanija. Njihova atraktivnost potiče, obično, od dužeg roka dospelosti u odnosu na državne obveznice i višeg prinosa koji nose, mada je likvidnost zbog toga manja. Korporativne obveznice u SAD-u čine 41.1% portfolija. Često se korporativne obveznice u SAD-u izdaju kao privatni plasmani. Privatni (direktni) plasmani (engl. private placement) mogu biti mnogo povoljniji za kompanije za osiguranje života iz više razloga:[41] troškovi emisije obveznica su niži nego kod javne ponude, o uslovima ponude se direktno pregovara što omogućuje osiguravačima života da bolje definišu odredbe sporazuma i da ih prilagode svojim potrebama. Takođe, emitent je siguran da će celokupna emisija biti prihvaćena. Ipak, karakteriše ih niži stepen likvidnosti nego obveznice izdate u postupku javne ponude, ali i viši očekivani prinos. Sedamdesetih i osamdesetih godina prošlog veka, investicije u obveznice izdate u postupku direktnog plasmana, činile su 75% portfolija. Međutim, postepeno je dolazilo do smanjenja tog procenta da bi krajem 1996. u ove obveznice bilo investirano oko 16.3% sredstava glavnog računa. Razlog je potreba za likvidnijim sredstvima.

Važno je napomenuti da kompanije za osiguranje života mogu, prilikom pregovaranja o kupovini korporativnih obveznica u postupku direktnog plasmana, ugovoriti takve uslove koji će pomoći da se kontroliše rizik nepodudaranja rokova dospeća imovine i obaveza. Tako, može se ugovoriti da obeležja priliva gotovine odgovaraju kako potrebama osiguravača života tako i potrebama emitenta.[42]

Plasmani u korporativne obveznice su mnogo sigurniji od plasmana u akcije, i zato, oni više odgovaraju prirodi obaveza osiguravača života. Što se tiče ograničenja u pogledu ulaganja sredstava kompanije u obveznice, u SAD-u ne postoje ograničenja u pogledu ukupne količine sredstava koja se plasiraju u korporativne obveznice. Ograničenja postoje samo kada je reč o kvalitetu pojedinih obveznica, kao i koncentraciji investicija kod jednog emitenta.[43]

Pošto su potrebe za likvidnošću postale veće od 80-ih godina to je došlo do veće tražnje za instrumentima koji nose veću kamatu, a finansijske institucije su počele da kreiraju likvidnije portfolije zbog većih oscilacija kamatnih stopa. Kao posledica ovoga došlo je do skraćenja roka dospeća. Propisi u SAD-u zabranjuju ulaganje u obveznice koje su nisko kotirane, odnosno koje karakteriše visok rizik (engl. junk bonds).

U Nemačkoj je 80-ih godina HH veka učešće privatnih obveznica (hipotekarnih, industrijskih i drugih) bilo konstantno, dok je u Japanu zabeležen rast od 1976. što se poklopilo sa indirektnim finansiranjem kompanija i deregulacijom.[44]

VI. Složeni finansijski instrumenti

Potrebe privredne prakse, intenzivnija konkurencija, deregulacija i preklapanje poslova banaka i kompanija za osiguranje života, doveli su do pojave novih hartija od vrednosti zbog čega se često ističe da je došlo do prave revolucije u njihovom razvoju. Pomenućemo sekjuritizovane hartije, podeljene hartije od vrednosti i struktuirane menice.[45]

Struktuirane menice su nastale kako bi se investitori zaštitili od promene kamatnih stopa. Ove menice su veoma složene, a dovele su do mnogih gubitaka zbog promene kamatnih stopa. Inače, struktuirane menice nastaju na osnovu udruženih hartija od vrednosti brokera i dilera, a čiji se prinos po kamati može periodično ponovo utvrđivati (kvartalno, polugodišnje ili posle nekoliko godina). Prinos se utvrđuje na osnovu referentne stope, kao što je stopa na američke blagajničke zapise i obveznice. Njihov prinos ne može da padne ispod minimalnog niti da pređe određeni maksimum.

Od posebnog značaja za društva za osiguranje života su sekjuritizovane hartije od vrednosti.[46] Sekjuritizovane hartije od vrednosti su još jedna vrsta hibridnih hartija nastalih na osnovu udruženih zajmova. Ove hartije su garantovane zajmovima istog tipa i kvaliteta (zajmovi za automobile, osigurane hipoteke na kuće, zajmovi za kreditne kartice), s tim što su najbrojnije hartije koje se izdaju na podlozi hipotekarnih zajmova.

Osim sekjuritizacije u bankarstvu, postoji i sekjuritizacija u osiguranju. Ona se sprovodi zbog diverzifikacije rizika, zbog povećanja likvidnosti društava za osiguranje, lakšeg pristupa tržištu kapitala i povećanja profitabilnosti.[47] Glavne vrste sekjuritizovanih hartija od vrednosti su: hartije od vrednosti sa fiksnim pulom prihoda garantovanih kapitalom, kolateralizovane hipotekarne obligacije i obveznice sa hipotekarnim jemstvom.

Hartije od vrednosti sa fiksnim pulom prihoda garantovane kapitalom nastaju kada banka formira pul sličnih hipotekarnih zajmova koji se pojavljuju u njenom bilansu, prebacuje ih na račun koji kontroliše poverilac i izdaje hartije od vrednosti zainteresovanim investitorima koristeći hipotekarne zajmove kao sredstvo obezbeđenja.[48]

Na hipotekarnom tržištu SAD-a, za razliku od hartija od vrednosti koje kreira Nacionalna vladina asocijacija za hipoteke, Federalna nacionalna asocijacija za hipoteke sekjuritizuje kako konvencionalne (neosigurane) hipoteke na kuće, tako i hipoteke na kuće sa vladinim osiguranjem. Svi investitori koji kupe ove hartije od vrednosti zaštićeni su od neizvršenja obaveza s obzirom da Savezna stambena uprava (engl. Federal Housing Administration) i Uprava veterana (engl. Veterans Administration) obezbeđuju vraćanje udruženih zajmova, čak i ako vlasnici kuća napuste svoju kuću. Dodatno obezbeđenje za otplatu glavnice i kamate zajmova mogu dati Nacionalna vladina asocijacija za hipoteke i Federalna vladina asocijacija za hipoteke.[49]

Federalna korporacija za hipoteke na stambene kredite SAD-a (engl. Federal Home Loan Mortgage Corporation) je 1983. uvela novu vrstu hibridnih hartija od vrednosti – kolateralizovanu hipotekarnu obligaciju. Reč je o hartiji od vrednosti sa fiksnim pulom prihoda, koja je garantovana kapitalom, a podeljena na više klasa od kojih svaka ima različitu stopu prinosa na kupon i različitu izloženost riziku. Kolateralizovana hipotekarna obligacija proizilazi ili iz sekjuritizovanja hipotekarnog pula zajmova, ili iz sekjuritizovanja hartija od vrednosti sa fiksnim pulom, otpisujući ove elemente iz bilansa firme koja ih poseduje.[50]

Poslednja u nizu hibridnih hartija su obveznice garantovane hipotekom (engl. Mortgage backed bonds). Za razliku od prethodnih hartija kod kojih se hipotekarni zajmovi izbacuju iz bilansa, obveznice sa hipotekarnim jemstvom i hipotekarni zajmovi koji su garancija za iste, ostaju u bilansu izdavaoca i ne postoji direktna veza između plaćanja glavnice i kamate (koja proizilazi iz samih hipotekarnih zajmova) i plaćanja glavnice i kamate koja se duguje po osnovu obveznica sa hipotekarnim jemstvom.

Sve ove prethodno navedene hartije od vrednosti u velikoj meri učestvuju u investicionom portfoliju institucionalnih investitora. Razlozi njihove popularnosti odnose se na: garanciju od vladinih agencija ili privatnih institucija, viši prosečni prinos, nedostatak zajmova dobrog kvaliteta i hartija od vrednosti drugih vrsta na nekim tržištima širom sveta i superiorna likvidnost i utrživost hartija od vrednosti obezbeđenih zajmovima u poređenju sa likvidnošću i utrživošću samih zajmova.[51]

Podeljene hartije od vrednosti su uveli dileri hartijama od vrednosti. Nastale su tako što je odvojeno plaćanje glavnice i kamate od osnovnog obezbeđenja duga, a zatim su prodavana posebna potraživanja ovih obećanih priliva prihoda. Potraživanja samo za plaćanja glavnice po hartiji nazvana su „samo glavnica“ hartija od vrednosti (engl. principal only – PO), dok su potraživanja samo u vezi sa prilivom od plaćanja kamate nazvana hartije od vrednosti „samo za kamatu“ (engl. interest only - IO). Podeljene hartije od vrednosti se često mnogo razlikuju od hartija iz kojih su nastale.[52]

Svaka podeljena hartija od vrednosti prodaje se po eskontnoj stopi njene nominalne vrednosti. Cene PO obveznica su osetljivije na promenu kamatnih stopa nego redovne obveznice, dok IO obveznice pokazuju manju osetljivost cena u odnosu na PO.

Mnogi investitori, pa i društva za osiguranje života često se opredeljuju za prodaju hartija od vrednosti iz sopstvenog portfolija, kako ih ne bi držali do roka dospelosti. Na taj način, s jedne strane, mogu ostvariti veći prinos zarađujući na razlici u ceni, a s druge strane, tako dolaze do likvidnih sredstava kada su im potrebna i mogu investirati u isplativije investicije.

Moramo naglasiti da na politiku investiranja u velikoj meri utiče veličina jedne kompanije. To znači da će manje kompanije teže podneti promenjene ekonomske uslove u njihovim regionima nego veće kompanije. Iz tih razloga, manje kompanije će u svojim portfolijima držati veći procenat manje rizičnih hartija kako bi umanjile velike rizike. Veće kompanije, za razliku od manjih, često investiraju u inostrane hartije od vrednosti, obligacije po privatnom dugu i akcijskom kapitalu, posebno u korporativne obveznice i korporativne menice.[53]

VII. Akcije

Akcije predstavljaju vlasničke hartije od vrednosti. Priliv novčanih sredstava po osnovu plasmana u akcije podleže većim fluktuacijama, nego priliv sredstava po osnovu obveznica. Zato se može reći da je ulaganje u akcije rizičnije nego ulaganje u obveznice. Stoga, kompanije za osiguranje života u SAD-u, najčešće, ulažu u akcije samo sredstva sa posebnih računa.[54] S obzirom da rizik investicija sa posebnih računa osiguravača života u SAD-u snose osiguranici, generalno, ne postoje ograničenja u pogledu ulaganja sredstava sa ovih računa u akcije. U akcije se obično ulaže oko 50% sredstava sa posebnih računa. Takođe, često se ulaže i u investicione fondove.

Priliv novca od akcija određen je negarantovanim periodičnim isplatama dividendi i tržišnom vrednošću akcija. Iako, posle dužeg perioda, prinos od običnih akcija pokazuje povoljne rezultate u prilagođavanju na rizik, neredovna priroda priliva novca ne ide u prilog investicijama društava za osiguranje života. Iz njihovog ugla posmatrano, poželjnije je da prinos bude predvidljiviji kao kod investiranja u aktivu koja nosi fiksni prinos. Ipak, akcije mogu biti vrlo prikladne za ulaganje akumuliranih sredstava za osiguravače kod kojih je zastupljen veći broj varijabilnih polisa.

VIII. Nekretnine

Investiranje u nekretnine može biti vrlo atraktivno za osiguravače života jer mogu ostvariti, trenutno, viši prinos u odnosu na prinos od akcija. U uslovima inflacije, ulaganje u nekretnine pruža dobru zaštitu jer se zakupnina od nekretnine može podizati u skladu sa rastom cena. Priliv novčanih sredstava od nekretnine određuje visina zakupnine i operativni troškovi. Odstupanja od očekivanog priliva novca mogu se javiti zbog neplaćanja zakupnine i promene visine zakupnine.[55]

IX. Zajmovi po osnovu polise

Zajmovi po osnovu polise su specifična investicija društava za osiguranje života iz dva razloga. Kao prvo, ovi zajmovi ne predstavljaju plod investicionog menadžmenta, već je reč o diskrecionom pravu vlasnika polise. Drugo, iznos zajma ne bi trebalo da pređe visinu osigurane sume, tako da neotplaćeni deo glavnice zajma može da se odbije od osigurane sume u slučaju smrti osiguranika. Iz ovoga proizilazi da je bezbednost ovakvih zajmova apsolutna.

Za svaku kompaniju za osiguranje važno je da hartije od vrednosti u njenom portfoliju zadovolje uslov likvidnosti jer mogu doći u situaciju da ih prodaju pre njihovog roka dospeća. Zato je jedan od osnovnih problema prilikom kreiranja investicionog portfolija analiza širine i dubine tržišta ponovne prodaje, tj. sekundarnog tržišta.[56] Državne hartije od vrednosti su najlikvidnije, zatim slede municipalne obveznice i hipotekarne hartije od vrednosti. Likvidne hartije od vrednosti obično imaju niži profit, što govori o konfliktnosti između principa likvidnosti i profitabilnosti.

Kod određenih hartija od vrednosti pojavljuje se specifičan rizik koga ne srećemo kod ostalih hartija. To je rizik ranijeg plaćanja a koji je karakterističan za hipotekarne hartije od vrednosti. Ovaj rizik nastaje zato što plaćanja kamate i glavnice iz pula sekjuritizovanih zajmova mogu da budu potpuno različita od plaćanja koja su očekivana. Zbog refinansiranja hipotekarnog zajma dolazi do ubrzanog plaćanja (otplate zajma od strane dužnika) kada tržišne kamatne stope opadnu. S druge strane, neki dužnici mogu prodati nepokretnost na koju je stavljena hipoteka i isplatiti dug, dok neki drugi neće biti u stanju da uredno otplaćuju zajam. Zato će doći do poremećaja u novčanom toku.

Brzina isplate hipotekarnih zajmova zavisi od razlike između kamatne stope na slične vrste zajmova i kamatne stope na zajmove u sekjuritizovanom pulu. Kada kamatne stope padnu ispod kamatnih stopa u pulu dovoljno da bi se pokrili troškovi refinansiranja, sve više dužnika će opozvati svoje zajmove i ranije ih isplatiti. Drugim rečima, ovo znači da tržišna vrednost hipotekarnih hartija od vrednosti ne zavisi samo od obećanog priliva gotovine (glavnice i kamate), već i od planiranih ranijih plaćanja i neizvršenja obaveza po zajmu.[57]

X. Plasmani u EU

U Evropskoj Uniji pitanje plasmana sredstava osiguravača života regulisano je Direktivom 2002/83/EC.[58] U članu 24., paragraf 1. Direktive navode se određena ograničenja u pogledu plasmana sredstava po kategorijama aktive. Takođe, u istom članu ističe se da bi trebalo poštovati princip diverzifikacije ulaganja. Ovaj princip podrazumeva da ne bi trebalo prekomerno koncentrisati sredstva u jednu kategoriju aktive, da treba biti oprezan prilikom ulaganja u rizičnu aktivu. Svaka država članica EU mora da propiše ograničenja kada je reč o zajmovima koji nemaju nikakve garancije. Takođe, izuzetno, država članica može privremeno, na zahtev društva za osiguranje, dozvoliti izuzetke od ograničenja koja su navedena u paragrafu 1.

Pomenuta Direktiva u članu 24. definiše pravila diverzifikacije plasmana društava za osiguranje života. Najviše 10% sredstava tehničke rezerve se može uložiti u jednu nepokretnost, odnosno više njih koje su međusobno povezane tako da predstavljaju jedno ulaganje. Najviše 5% sredstava tehničkih rezervi može se uložiti u akcije i druge hartije od vrednosti, tj. instrumente tržišta novca i tržišta kapitala. Ovaj limit se odnosi i na zajmove koji se odobravaju jednom korisniku zajma. Limit o kome je reč se može povećati na 10%, pod uslovom da društvo za osiguranje života ne uloži više od 40% ukupnih rezervi u zajmove ili obveznice kompanija koje ih emituju uz dodatni uslov da u svakog emitenta nije uloženo više od 5% sredstava.

Direktivom su utvrđeni i limiti za ulaganje u zajmove bez pokrića. Tako, predviđeno je da se ne može plasirati više od 5% tehničkih rezervi u ukupne zajmove bez pokrića, odnosno više od 1% u pojedinačni zajam bez pokrića, osim kada je reč o zajmovima kreditnim institucijama, društvima za osiguranje. Ova ograničenja mogu biti povećana na 8%, odnosno 2%, što zavisi od odluke organa države članice EU u kojoj je društvo za osiguranje osnovano. U gotovini se može držati najviše 3% sredstava tehničkih rezervi, a u akcije i obveznice kojima se ne trguje na organizovanom tržištu može biti uloženo najviše 10% sredstava. Nezavisno od propisanih limita, važno je istaći da treba biti oprezan prilikom postavljanja ograničenja u politici plasmana koja se nameću propisima jer ona ne smeju voditi smanjenju tržišnog udela osiguravača.

Interesantna je činjenica da se na zahtev kompanije za osiguranje može odstupiti od predviđenih limita, a u skladu sa čl. 22. Direktive. Zapravo, ovaj član se odnosi na visinu tehničkih rezervi koje treba da budu na onom nivou koji će obezbediti sigurnost, određenu dobit i pogodnost za plasmane (investicije). Dakle, plasmani društava ne bi trebali da dovedu u pitanje sigurnost, likvidnost i solventnost društva. Istovremeno mora se voditi računa da plasmani obezbede maksimalnu moguću profitabilnost.

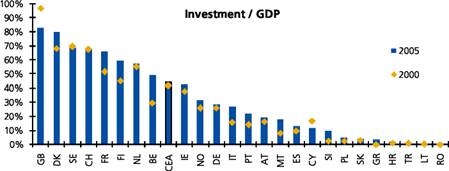

Interesantno je pomenuti da investicije osiguravača života čine oko 44.5% BDP u 2005. u Evropi. To je povećanje u odnosu na 2004. kada je učešće u BDP bilo 42.1%, a 2003. 29.5%.[59] Budući da je rast zastupljenosti investicija kompanija za osiguranje života u BDP konstantan zadnjih deset godina, možemo zaključiti da je to posledica činjenice da osiguranje života zauzima sve važniju ulogu u finansiranju privrede. Najveće učešće investicija osiguravača života u BDP je u Velikoj Britaniji i Nemačkoj. U novim državama članicama EU ovaj procenat je značajno niži.[60] Na grafiku koji sledi prikazano je učešće osiguravača života iz pojedinih država u BDP u periodu od 2000-2005.

Izvor: CEA, The European Life Insurance Market in 2005, CEA Statistics, No 29, Brussels, april 2007, r. 26.

XI. Republika Srbija

Politika plasmana društava za osiguranje na tržištu Republike Srbije regulisana je Zakonom o osiguranju[61] i Odlukom guvernera NBS o ograničenjima pojedinih oblika deponovanja i ulaganja tehničkih rezervi i o najvišim iznosima pojedinih deponovanja i ulaganja garantne rezerve društva za osiguranje (u daljem tekstu: Odluka).[62] Napomenimo da iako se ova Odluka odnosi i na tehničke rezerve[63] i na garantnu rezervu,[64] ograničenje u pogledu ulaganja predviđeno je samo za sredstva tehničkih rezervi, a ne i za garantnu rezervu. Osiguravačima života je ostavljena veća sloboda donošenja investicionih odluka za investiranje ovih sredstava. Odlukom Narodne banke Srbije propisano je da se sredstva garantne rezerve ulažu u skladu sa pravilima struke osiguranja i dobrim poslovnim običajima u oblike finansijske aktive koja je propisana i za sredstva tehničkih rezervi, ali tako da se uvek obezbedi očuvanje realne vrednosti tih sredstava i da ona uvek budu veća od margine solventnosti. Svakako da se deponovanje i ulaganje ima vršiti u skladu sa poslovnom politikom društva, kao i u skladu sa postupkom za prepoznavanje, merenje i upravljanje rizikom deponovanja i ulaganja sredstava kojima su utvrđeni ciljevi i metode deponovanja i ulaganja. Kvantitativna ograničenja određena u Odluci postavljena su tako da društvo za osiguranje života može u svom portfoliju imati više akcija od obveznica i drugih dužničkih hartija od vrednosti.[65] Samim tim može se razlikovati i struktura portfolija društava za osiguranje života. Direktiva koja reguliše pitanje plasmana na nivou EU se donekle razlikuje u pogledu dozvoljene imovine u koju se može ulagati. Jedna od razlika tiče se činjenice da ona predviđa mogućnost odobravanja zajmova (kredita), dok to nije slučaj kod nas. Limit za odobravanje ovakvih kredita je 5% za kredite bez pokrića, s tim da se može povećati za još 5% ako je osiguravač uložio više od 40% tehničkih rezervi u zajmove ili obveznice emitenta i pozajmioca. Takođe, našim propisima nije određen limit za držanje gotovine, dok Direktva predviđa da se može najviše do 3% držati u gotovini.

Naš zakonodavac dozvoljava ulaganje u hartije od vrednosti koje izdaje država, centralna banka, međunarodne finansijske organizacije, obveznice i akcije kojima se trguje na organizovanom i neorganizovanom tržištu hartija od vrednosti, bankarske depozite,[66] nekretnine i druga stvarna prava na nepokretnostima.[67] Takođe, dozvoljeno je ulaganje u inostranstvu, s tim što se ova odredba,[68] iako je zakon donet ranije, može primenjivati od početka 2007. godine.

Trebalo bi podsticati ulaganja u one oblike finansijske aktive koja će doprineti bržem privrednom rastu i razvoju. To bi značilo da bi trebalo ulagati u korporativne obveznice i akcije. Činjenica da se na hartije od vrednosti koje su emitovale države, centralne banke, međunarodne finansijske organizacije, hartije od vrednosti za koje garantuju ovi emitenti, kao i za gotovinu u blagajni i na računima kod banaka ne odnose ograničenja deponovanja i ulaganja govori da bi se potencijalni portfolio osiguravača života mogao sastojati od visoko likvidne aktive, sa niskim nivoom rizika, ali i nižim prinosom.

Da bi ublažila efekte krize na domaćem tržištu, Centralna banka je predložila privremene mere za sprečavanje i ublažavanje poremećaja na finansijskom tržištu koje se odnose na čitav finansijski sektor.[69] U tom smislu, Narodna banka Srbije je izvršila izmene određenih propisa, pa je povećala limit za plasman tehničkih rezervi u depozite banaka na 35% kod životnih osiguranja i na 40% u neživotnim osiguranjima.[70] Uz ove izmene, novine se odnose na uslove koje moraju ispuniti akcije u koje društva za osiguranje žele plasirati sredstva tehničkih rezervi, a koje nisu kotirane na listingu A Beogradske berze. Kada je reč o životnom osiguranju, za akcije koje nisu kotirane na listingu A Beogradske berze i akcije pravnih lica sa sedištem u državama članicama EU, odnosno OECD-e maksimalni iznos sredstava koja se mogu plasirati iznosi 25% do 30. juna 2009. godine, a za period od 1. jula 2009. godine do 31. decembra 2009. godine gornja granica je 20%. Kod neživotnih osiguranja, za istu kategoriju aktive, limit iznosi 20% za period do 30. juna 2009. godine, a za period od 1. jula 2009. godine do 31. decembra 2009. godine iznosi 15%.[71] Kao što se može primetiti, limiti za ulaganje su promenjeni u odnosu na Odluku Narodne banke Srbije (u daljem tekstu: NBS) kojima se regulišu ograničenja ulaganja sredstava tehničke rezerve, s tim što su prethodno pomenute mere privremene.

NBS dozvoljava društvima za osiguranje i drugim rezidentima, shodno čl. 16. Zakona o deviznom poslovanju,[72] da mogu slobodno kupovati finansijske derivate u inostranstvu kako bi se zaštitili od rizika promene kamatne stope, promene deviznog kursa, promene cena akcija i promene berzanskog indeksa (tačka 8. Odluke o privremenim merama za sprečavanje i ublažavanje poremećaja na finansijskom tržištu u Republici Srbiji). Novina u odnosu na Zakon o deviznom poslovanju je činjenica da je kupovina finansijskih derivata slobodna, što inače nije slučaj. Zakon o deviznom poslovanju, u redovnim okolnostima, dozvoljava rezidentima u smislu ovog Zakona, kupovinu finansijskih derivata pod uslovima i na način koji propiše NBS. Do sada je jedino NBS mogla slobodno da vrši kupovine finansijskih derivata, a svi ostali uz određena ograničenja. Međutim, u toku 2009. godine, na koju se odnose privremene mere NBS, rezidenti moraju da plaćanja i naplatu u poslovima sa finansijskim derivatima vrše preko banke koja je obavezna da NBS dostavlja izveštaje o tome.

Pored toga, društva za osiguranje mogu vršiti plaćanja radi kupovine vlasničkih hartija od vrednosti u inostranstvu pod uslovom da nisu u pitanju direktne investicije. Takođe, dozvoljena je kupovina samo onih dugoročnih dužničkih hartija od vrednosti čiji su izdavaoci države članice OECD i međunarodne finansijske organizacije. To znači da se u 2009. godini ne može ulagati u druge dužničke hartije od vrednosti osim prethodno navedenih (NBS je bila izričita u Odluci o privremenim merama za sprečavanje i ublažavanje poremećaja na finansijskom tržištu u Republici Srbiji), nezavisno što je to dozvoljeno prema Zakonu o deviznom poslovanju.[73]

U našem Zakonu o osiguranju ističe se da društvo za osiguranje može deponovati i ulagati sredstva pod uslovom da održava stalnu likvidnost i da blagovremeno isplaćuje štete i izvršava druge obaveze. Takođe, zakon zahteva da društvo za osiguranje mora da obezbedi sigurnost deponovanja i ulaganja sredstava kako bi se sačuvala realna vrednost tih sredstava i likvidnost društva u izvršavanju obaveza iz ugovora o osiguranju i ostalih obaveza koje proizilaze iz njegove poslovne aktivnosti.[74] Zakon je odredio vrste finansijske aktive u koju se mogu ulagati sredstva društva, dok je Narodna banka Srbije propisala ograničenja za pojedine oblike deponovanja i ulaganja sredstava tehničkih rezervi.[75]

Usled nedostatka finansijskih instrumenata na našem tržištu, moguće je da veliki deo sredstava bude uložen u nekretnine (propisima je dozvoljeno da se do 30% sredstava tehničke rezerve može uložiti u nekretnine i druga stvarna prava na nepokretnostima). Tako bi došlo do velike koncentracije sredstava u jednu kategoriju aktive za koju se ne može reći da je visoko likvidna.

Zakon o osiguranju dozvoljava da društva za osiguranje mogu uložiti 20% svojih sredstava u inostranstvu, s tim da je primena ove odredbe, kako smo već pomenuli, bila odložena sve do početka 2007. godine. Ova odredba nije imala praktičnog značaja sve do donošenja novog Zakona o deviznom poslovanju[76] koji omogućava liberalizaciju kapitalnih ulaganja. Ipak, neke odredbe Zakona su još uvek restriktivnog karaktera jer za obavljanje nekih kapitalnih poslova Narodna banka Srbije propisuje uslove, rokove i način izveštavanja. Plaćanje, naplaćivanje, i prenos po kapitalnim poslovima između rezidenata i nerezidenata vrše se slobodno, osim ako zakonom nije drugačije propisano.[77] Zakonom je dozvoljeno direktno investiranje i slobodno ulaganje u nekretnine u inostranstvu. Društva za osiguranje će moći da ulažu svoja sredstva u vlasničke i dužničke hartije od vrednosti čiji su izdavaoci zemlje članice OECD i međunarodne finansijske organizacije. Prilikom ulaganja trebalo bi da se rukovode rejtingom hartija od vrednosti i zemalja izdavaoca koje propiše Narodna banka Srbije.

Član 30. Zakona o deviznom poslovanju neposredno se odnosi na društva za osiguranje i predviđa mogućnost deponovanja i ulaganja u inostranstvu, u skladu sa odredbama Zakona o osiguranju. Upućivanje na odredbe Zakona o osiguranju koje regulišu ovo pitanje, tačnije čl. 119. Zakona o osiguranju, dovodi nas do zaključka da deponovanje i ulaganje u inostranstvu nije moguće bez saglasnosti Narodne banke Srbije. Takva odredba je restriktivne prirode i trebalo bi je ukinuti.[78] Smatramo da je dovoljno što postoji limit u pogledu ulaganja u inostranstvu i što NBS, prema Zakonu o deviznom poslovanju, može da: propisuje rejting hartija od vrednosti i zemalja izdavaoca; propisuje uslove, rokove i način izveštavanja o poslovima sa hartijama od vrednosti;[79] propisuje rokove i način izveštavanja u vezi sa ulaganjem u nepokretnosti u inostranstvu;[80] propisuje uslove i način plaćanja radi kupovine finansijskih derivata u inostranstvu;[81] pa bi davanje prethodne saglasnosti na deponovanje i ulaganje u smislu čl.119., bilo sasvim nepotrebno.

XII. Zaključak

U ovom radu autor je bio fokusiran na investicioni portfolio kompanija za osiguranje života. Bavio se određivanjem njegovog pojma i predstavio je način njegovog kreiranja. Osnovni smisao konstrukcije portfolija je ostvarivanje optimalnog odnosa između rizika i prinosa kombinujući razlnovrsnu aktivu. Iz referata saznajemo da kreiranje portfolija nije intuitivan posao. Izbor aktive, u koju će se ulagati, ne vrši se nasumično i bez detaljnih analiza, pa stoga možemo reći da kreiranje investicionog portfolija predstavlja veoma kompleksan i smisleni posao.

Postupak sastavljanja portfolija mora biti u skladu sa: obavezama kompanija za osiguranje života očekivanim prilivom profita, cenovnom politikom i strategijom upravljanja imovinom i obavezama u kompaniji za osiguranje. Svaki portfolio bi povremeno trebalo rebalansirati, tj. ponovo odrediti njegovu optimalnu strukturu kako bi se umanjio rizik i obezbedio što viši nivo prinosa za dati nivo rizika.

Najvažnije funkcije portfolija su: stabilizacija prihoda, izravnanje rizika u portfoliju, diverzifikacija izvora prihoda, likvidnost, zaštita od fluktuiranja kamatnih stopa, fleksibilnost portfolija i usaglašavanje bilansa.

Kompanije za osiguranje života mogu plasirati sredstva i u kratkoročne i dugoročne finansijske instrumente, odnosno instrumente tržišta novca i tržišta kapitala. Investiranje u pojedine finansijske instrumente (aktivu) nosi prednosti i mane, te se stoga plasmani u različitu finansijsku aktivu odražavaju na novčane tokove osiguravača života, tj. priliv i odliv novca. U strukturi portfolija dominira dugoročna aktiva, s tim što se jedan deo sredstava ulaže kratkoročno u cilju obezbeđenja likvidnosti.

Jasmina Labudović

THE INVESTMENTS OF LIFE INSURANCE COMPANIES

Summary

In this paper the author focuses to the investment portfolio of the life insurance companies. The work deals with defining of its concept and the way of its creating is also presented. The main purpose of portfolio developing is to manage optimal relation between risks and yields combining different assets. From this paper we can find out that creating of portfolio is not an intuitive undertaking. Selection of the assets for investment is not made randomly without detailed analysis, so we may say that creating of investment portfolio means very complex and meaningful undertaking.

The process of creating a portfolio must be in accordance with: obligations of the life insurance companies, expected yield profit, price policy and management of property and responsibilities strategy in life insurance companies. Every portfolio should be rebalanced ocassionally, ie to determine it's optimal structure again in order to reduce risk and provide higher lever of yields compared to certain level of risk as much as possible.

The most important functions of portfolio are: stabilization of incomes, risk adjustments in portfolio, diversification of the income sources, liquidity, protection from the interest rate fluctuations, flexibility of portfolio and harmonization of balance.

The life insurance companies may also invest their funds in short-term and long-term financial instruments or money and capital market instruments. Investment in some financial instruments (assets) has certain advantages and disadvantages, so investment in different financial assets reflects to the life insurer money flows, ie inflow and outflow of money. Long -term assets dominate in the structure of portfolio, although one part of the funds serves for the short-term investments in order to preserve liquidity.

Key words: significance of investment funds; portfolio; financial instruments; investments in EU; investments in the Republic of Serbia.